カードローンやクレジットカードの審査を通るには信用情報が大事です。

信用情報は信用情報機関に開示請求すれば、個人でも確認できます。

「審査に落ちたけれど信用情報に問題がある?」と不安なとき、実際に確認できれば別の借入先に申し込むか、申し込みを控えるか判断しやすいです。

国内には以下の3つの信用情報機関があり、それぞれ加盟している会社が異なるため、借入先によって開示請求をする信用情報機関は違います。

「信用情報開示がどこがいい?」と悩んでいる人のために、本記事では3つの信用情報機関を紹介しました。

信用情報を開示する流れを、初心者でも分かるように解説しています。

カードローンの審査に不安がある人は、信用情報開示によって不安を解消しましょう。

3種類の信用情報機関はそれぞれ加盟している金融機関が異なる

信用情報機関は国内に3種類あり、それぞれ加盟している金融機関が異なります。

| 信用情報機関 | CIC | JICC | KSC |

|---|---|---|---|

| 運営会社 | 株式会社シー・アイ・シー | 株式会社 日本信用情報機構 | 一般社団法人 全国銀行協会 |

| 加盟している主な企業 | クレジット、消費者金融など | 銀行、消費者金融など | 銀行、信用銀行、JAなど |

| 登録期間 | 最長5年間 | 最長5年間 | 最長7年間 |

| 手数料 | 500円~1,925円 | 700円~2,511円 | 800円~2,403円 |

| 情報開示までの時間 | Web:即時 郵送:通常10日前後 |

Web・アプリ:1~3営業日程度 郵送:申込書到達から7~10日 |

Web:最短3~5営業日 郵送:通常1週間~10日 |

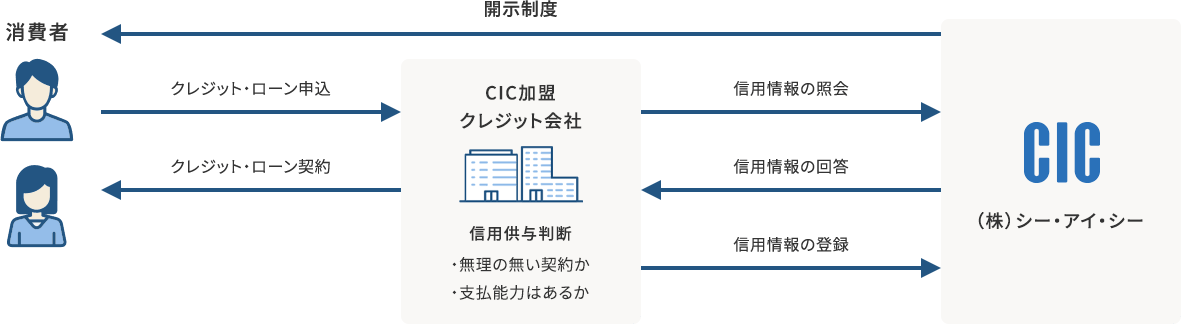

CICは主にクレジット会社から提供された情報を登録して管理しているので、クレジットカードの利用履歴が保存されています。

JICCは消費者金融を中心とした貸金業者の情報や銀行の情報を管理しており、借り入れ状況や返済履歴などが保存される仕組み。

過去にカードローンを利用して金融トラブルを起こしてしまった人は、JICCに信用情報を開示請求すると現在の状況を確認可能です。

KSCには銀行や信用金庫などの借入状況や契約内容が記録されています。

自分が利用している金融機関に応じて、請求する信用情報機関を選択しましょう。

CICは保存しているデータが多くクレジットカードの情報が分かる

CIC(株式会社シー・アイ・シー)の加盟会員はクレジット会社が多く、クレジットカードに関する情報を多く保存しています。

大手のクレジットカード会社だけでなく、知名度の低いクレジットカード会社もCICに加盟している傾向にあるため、地域限定のクレジットカードの信用情報も請求可能です。

例えば(株)ジェーシービーや三井住友カード(株)を始めとして、多数の企業が加盟しています。

CICは消費者のクレジットやローン利用に関する信用情報の収集や管理を行い、以下の社会的な役割を果たす機関です。

- 消費者の支払能力に応じた適正なクレジット契約の実現

- 迅速な情報提供によるクレジット・ローン取引の促進

- 消費者の多重債務・自己破産の未然防止

クレジットカード会社は消費者の信用をもとにクレジットサービスを提供しています。

CICのクレジット会社に消費者の信用情報を迅速に提供する仕組みによって、消費者にとって無理のない契約を速やかに締結できます。

消費者の多重債務や自己破産のトラブルを未然に防止する役割もあるので、消費者の保護にも貢献。

出典:CIC「CICとは」

カードローンやクレジットカードの審査に不安がある人は、CICに信用情報の開示請求をして問題がないか確認しましょう。

JICCは消費者金融から銀行まで多くの金融機関が加入している

JICC(株式会社 日本信用情報機構)は消費者金融から銀行まで幅広い金融機関が加入している信用情報機関です。

カードローンや学生ローンだけでなく、事業者専門貸金業者にも対応しているので、法人の信用情報も請求できるのが特徴。

2026年4月末時点でのJICCの加盟会員の状況は以下の通りで、多くの会社が加盟しています。

項目 内容 加盟総会員数 1,237社 内 加盟貸金業者 728社

JICCでCICやKSCに比べて貸金業者の加盟が多いのは、JICCの前身にあたる全国信用情報センター連合会が消費者金融の共同出資によって設立されたからです。

消費者金融からお金を借りたときは、JICCに信用情報の開示請求をするのが最適。

JICCには専用アプリがあり、スマートフォンから気軽に申請が可能で、開示結果もスマホアプリで受け取れは郵送が一切ありません。

過去に消費者金融からお金を借りていた人は、JICCに信用情報の請求をして現状を把握しましょう。

KSCは銀行が取り扱うローン商品の利用履歴を調べられる

KSC(全国銀行個人信用情報センター)は貸金業者は加盟しておらず、銀行が取り扱うローン商品の利用履歴を調べられる信用情報機関です。

KSCは一般社団法人 全国銀行協会が運営しており、以下の金融機関が加盟しています。

- 銀行

- 信用金庫

- 労働組合

- 信用基金協会

- 農業協同組合

- 漁業協同組合

金融機関で住宅ローンを契約した人が、KSCを利用して信用情報を開示請求する傾向があります。

「住宅ローンを利用しているのでカードローンの審査に通るのか不安」といった悩みがある人は、KSCに申請すれば現状の借り入れ状況を把握可能です。

KSCの開示請求にかかる手数料は、クレジットカードだけでなくキャリア決済やPayPayで決済できます。

クレジットカードを持っていない人でも、手数料の支払いができるので、支払い方法に悩む心配がありません。

銀行や信用金庫などの借り入れ状況や支払い状況を確認したい人は、KSCに信用情報の開示申請をしましょう。

信用情報は共有されており金融機関や貸金業者にとって必要不可欠

信用情報機関に登録されている信用情報は、相互交流ネットワークによりそれぞれ共有されています。

JICCの公式サイトにも以下の記載があり、信用情報を相互に利用し、消費者の適正な契約と保護に役立てる仕組みです。

各信用情報機関に加盟する会員会社は、相互交流ネットワークを通じて他の信用情報機関に登録されている特定の信用情報を利用することができます。

これにより消費者の信用力に応じた適正な信用供与が可能となり、過剰貸付を未然に防止する役割を果たしています。

相互交流ネットワークは以下の3種類です。

| ネットワーク | 交流している信用情報機関 | 交流している信用情報 |

|---|---|---|

| FINE (Financial Information Network) |

JICCとCIC | 消費者の総借入残高 |

| CRIN (Credit Information Network) |

JICCとCIC及びKSC | 延滞等の情報 |

| IDEA (The Information on total Debt for Appropriate approach) |

JICCとCIC及びKSC | 個人の総債務 |

申し込み時点ですでにお金を借りすぎている人や延滞している人に追加融資すると、返済が難しいです。

消費者の過剰な貸し付けを防止するために、相互交流ネットワークは活用されています。

申し込みをした信用情報機関に加盟していない金融機関の情報を取得できるため、金融機関や貸金業者にとって審査時の利便性が向上。

相互ネットワークの仕組みを理解して、信用情報を活用しましょう。

CICとJICCの利用者の総借入残高をFINEで情報共有している

CICとJICCは相互交流ネットワークのFINEによって、利用者の総借入残高をそれぞれ把握しています。

利用者の借り過ぎを防ぎ、総量規制の範囲内で融資できるよう、FINEを活用。

総量規制は貸金業法に定められている、年収の3分の1超の借り入れを規制するルールです。

皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(過度な借入れから消費者の総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

信用情報の共有がされると情報が一元化されるので、リアルタイムで借入残高や借入状況を照会できます。

例えばCICのみに加盟している金融機関で融資を受けている人が、JICCのみに加盟している金融機関に新規申し込みをしたとしても、現在の借入残高を確認可能です。

FINEを活用して利用者の総借入残高を共有しているので、年収の3分の1を超える借り入れはできません。

借入希望額を決めるときには、年収の3分の1以内に収まる金額を設定しましょう。

延滞や債務整理などのネガティブ情報をCRINが共有している

延滞や債務整理などの利用者にとってのネガティブ情報はCRINを活用して共有されています。

CRINには3つの信用情報機関すべてが参加しており、借入先にかかわらず延滞の情報が共有される仕組みです。

借入先で長期期間の延滞などの金融トラブルを起こしてしまうと、いずれかの信用情報機関に記録されます。

CRINによってすべての信用情報機関に共有されるので、金融トラブルを起こしていると新たな借り入れやクレジットカードの審査に通過するのは難しいです。

消費者金融だけでなく銀行での金融事故の信用情報も筒抜けなので、返済期日を守り延滞しないようにしましょう。

個人の総債務状況をIDEAで共有している

カードローンなどの与信審査における総債務を把握するための相互交流ネットワークをIDEAといいます。

無担保のカードローンやキャッシングなどの残高や借入情報を共有するために活用。

金融機関はIDEAを活用して申込者の信用情報を瞬時に把握でき、迅速に審査結果を通知しています。

IDEAは令和4年5月に新設された比較的新しい相互交流ネットワークで、総債務の状況を把握しやすくなりました。

令和4年5月から同三者間では金融機関のカードローン・クレジットカードキャッシング、貸金業者の貸金業法対象貸付に係る債務等の情報が「IDEA」ネットワークにより相互交流されています。

以前は貸金業者間でしか総額は把握できませんでしたが、今は銀行も含めて借入残高が把握される仕組みです。

借入先に限らず借りすぎだと判断されれば、審査に通りません。

カードローンやクレジットカードの審査に不安があるなら、信用情報を開示して現状の総債務残高を把握しましょう。

信用情報機関に情報開示を希望するときの流れ

信用情報を開示する方法は主に以下があります。

- インターネットで開示

- 郵送で開示

手持ちのスマートフォンで本人確認から手数料の支払いまで行えるため、インターネットから開示が手軽。

マイナンバーカードは必須ですが、自宅に居ながら手続きができ、郵送に比べて手数料が安いです。

インターネットからの申し込みが苦手な人は郵送からでも信用情報の開示ができます。

信用情報開示申込書を信用情報機関のホームページからダウンロードして印刷しましょう。

印刷した申込書に必要事項を記入して、本人確認書類を添えて送付すれば開示申し込みが完了です。

郵送での開示は手間がかかり手数料も高いので、インターネットからの開示をしましょう。

CICの情報開示はインターネットの利用が簡単

CICはインターネットの利用で簡単に情報開示ができ、詳細な開示の流れは以下の通りです。

- マイナPocketアプリのダウンロード、ご利用条件等を確認

- お支払い方法の確認

- 受付番号の取得

- 承認画面の入力

- オンライン本人確認

- お客様情報の入力

- 利用手数料の決済

- 開示報告書のダウンロード

手持ちのスマホにマイナPocketアプリをダウンロードし、CICのホームページで利用条件等の確認をしましょう。

CIC指定の支払い方法を確認後、CICに登録されている電話番号から受付番号を取得してから、承認事項を確認して、受付番号と電話番号を入力します。

最初にダウンロードしたマイナPocketアプリでマイナンバーカードによる本人確認を実施。

画面に従ってお客様情報などの必要情報を入力します。

利用手数料の決済が完了すると、開示報告書が表示されるのでダウンロードして確認しましょう。

CICでインターネット開示についての利用できる時間や手数料は以下の通りです。

| 項目 | 内容 |

|---|---|

| サービス時間 | 8:00~21:45 (年末年始も利用可能) |

| 利用手数料 | 500円(消費税込み) |

クレジットカード関連の信用情報が気になる人は、CICに開示請求して確認しましょう。

JICCは公式アプリから情報開示ができる

JICCは専用アプリから情報開示が行え、以下の5ステップで完了します。

- JICC専用アプリのダウンロード

- マイナンバーカードによる認証

- お客さま情報の入力

- 手数料の支払い

- 開示結果の受け取り

JICCのホームページから専用アプリをダウンロードして、「信用情報開示の申込」を選択しましょう。

スマホでマイナンバーカードを読み込ませ、本人確認を行います。

本人確認が完了すると、お客さま情報などを入力して手数料の支払いをすると申し込みが完了して専用アプリで開示結果が受け取る流れです。

JICCの専用アプリからの開示には手数料は700円(税込)かかり、開示結果の受け取りには1〜3日程度の時間を要します。

JICCは銀行や消費者金融などの多くの金融機関が加盟している信用情報機関です。

カードローンの審査に不安がある人は、JICCの開示するまでの流れを理解してから開示申請をしましょう。

KSCはインターネットまたは郵送で情報開示ができる

KSCはインターネットまたは郵送で情報開示ができます。

インターネットと郵送での違いは以下の通りで、インターネットからの開示がスピーディーで手数料も安いです。

| 項目 | インターネットによる開示 | 郵送による開示 |

|---|---|---|

| 開示までの日数 | 最短3~5営業日 | 1週間~10日 |

| 手数料 | 800円 | 2,403円 |

インターネットによる開示方法は以下の方法で行えます。

- メールアドレスの登録

- お申込情報の入力

- 本人確認

- 手数料のお支払い

- 開示報告書のダウンロード

信用情報の開示手続きに利用するメールアドレスを登録します。

登録したメールアドレスは手続きの途中では変更できないので、日常的に使っているメールアドレスを登録しましょう。

マイナンバーカードの電子証明書の内容と一致している氏名や電話番号など、必要事項を正確に記入するのが大事です。

次の行程でマイナンバーカードを読み込むため、必要事項の不一致があれば開示ができなくなります。

順調に申請を進めていくとメールが届き、メールに記載されているURLから決済サイトにアクセスして、手数料の支払いを実施。

KSCで開示報告書の準備ができると、開示報告書がダウンロードできるURLを添付したメールが届きます。

住宅ローンや銀行カードローンなどの信用情報を確認したい人は、KSCに開示請求を行いましょう。

情報開示するには手数料がかかる

信用情報の開示は無料では行えず、手数料がかかるのを理解しておきましょう。

郵送よりインターネットによる開示の方が手数料が安いので、インターネットを選択するのがおすすめです。

信用情報機関によっても手数料に違いがあります。

| 信用情報機関 | インターネットによる開示 | 郵送による開示 |

|---|---|---|

| CIC | 500円 | 1,500~1,925円 |

| JICC | 700円 | 2,177円 (速達の場合は2,511円) |

| KSC | 800円 | 2,403円 |

3つの機関すべてに請求すると確実ですが、手数料が高くなります。

延滞した記憶のある借入先や、主に利用している借入先が加盟している信用情報機関を優先すると効率的です。

信用情報を開示するのには手数料がかかるのを理解してから、申請しましょう。

本人でないと情報請求ができない

信用情報開示はプライバシー保護のため原則本人しか申請できません。

信用情報は個人情報なので、配偶者や親などの家族でも代理で申請できないルールになっています。

ただし例外として委任状による代理人(弁護士など)や法定代理人(未成年の親権者や成年後見人)であれば、本人に代わって開示請求が可能です。

本人に代わって開示請求をするときは、以下の例の通り提出する書類が増えるため手続きが大変になります。

- 本人と代理人の本人確認書類

- 委任状

- 本人の印鑑登録証明書

委任状や印鑑登録証明書などの書類をそろえるには、時間がかかります。

特別な理由がない限りは本人が開示請求しましょう。

誤った情報が記録されていたら修正できる

開示した信用情報に誤りがあるときは、間違いを指摘して修正できます。

長期的な延滞をした過去があると信用情報に異動情報として登録されますが、延滞解消または契約終了から5年を経過すると記録が消えます。

「以前のカードローンの完済から5年経過しているのに、異動情報が残っている」といった状況なら修正が可能です。

カードローンを利用した金融機関に連絡をして訂正または削除を依頼すれば、信用情報を修正できます。

信用情報は確認しなければ情報に誤りがあるかわかりません。

信用情報に不安を感じているなら、一度信用情報を開示して確認してみましょう。

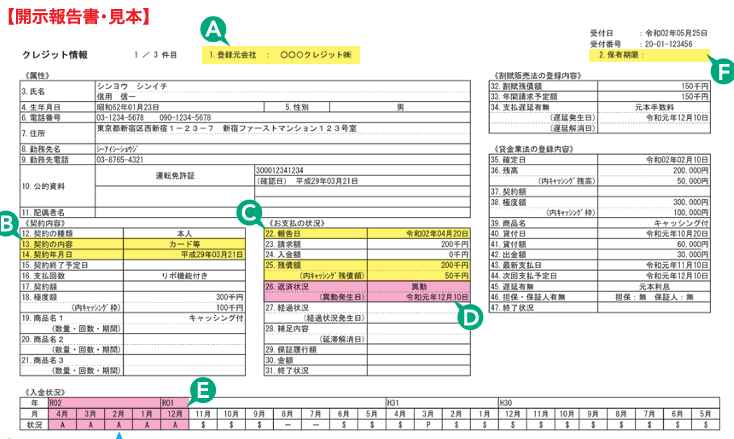

信用情報機関から届いた開示報告書のチェックするポイントを解説

信用情報機関から届いた開示報告書でチェックすべき6つのポイントは以下の通りです。

- 属性

- 契約内容

- お支払の状況

- 割賦販売法の登録内容

- 貸金業法の登録内容

- 入金状況

例えばCICの開示報告書は図の通りで、信用情報が記載されています。

出典:

出典:氏名や住所などの「属性」または「契約内容」を確認して、誤りがないか最初に確認しましょう。

「お支払の状況」で残高や返済状況を確認可能です。

分割サービスを利用した履歴は「割賦販売法の登録内容」、金融機関から融資を受けた履歴は「貸金業法の登録内容」に記載されています。

毎月の支払い状況は「入金状況」で確認でき、記号で表示されています。

開示報告書が届いたら、細かいところまで確認して誤りがないかも確認しましょう。

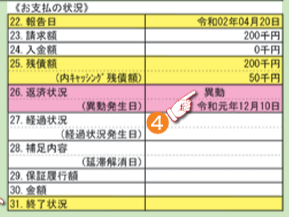

お支払の状況のステータスをチェック

金融トラブルを確認したい人は「お支払の状況」をチェックしましょう。

出典:

出典:長期にわたる延滞や債務整理の履歴があるときは、返済状況に「異動」と記載されています。

「異動」の記録は延滞が解消しても、情報の保有期間(5年間)が経過するまで残ります。

終了状態にも目を通して、表示を確認しておきましょう。

終了状況に記載されている表示は以下の通りです。

| 表示 | 内容 |

|---|---|

| 完了 | 支払いが完了して契約が終了したもの |

| 本人以外弁済 | 契約者以外(保証会社など)から支払いがされたもの |

| 貸倒 | クレジット会社等が貸倒として処理したもの |

| 移管終了 | ①複数の契約を一本化するために契約が終了扱いとなったもの ②クレジット会社等が契約者との契約(債権)を第三者に譲渡したもの |

| 法定免責 | 支払いの免除が法的に認められたもの(破産) |

| (空欄) | 契約が継続中のもの |

「本人以外弁済」や「貸倒」があると、本人が返済できなかった事実が記録されている状態です。

「法定免責」は自己破産が認められた状態を示します。

新たなカードローンやクレジットカードの申し込みを検討しているときに、本人が返済できなかった記録があれば審査に悪影響です。

移管終了は、①ならおまとめローンを利用して借り入れを整理した状態なので、借入額が多すぎなければ審査で不利になる心配はありません。

②は借入先が返済は難しいと判断して別の会社に債権を譲った状態なので、審査通過が難しいです。

お支払の状況は利用者の実績が分かるため、必ず確認しましょう。

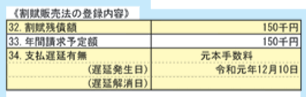

分割払いやリボ払いを利用している人は割賦販売法の登録内容

分割払いやリボ払いを利用している人は割賦販売法の登録内容をチェックしましょう。

出典:

出典:割賦販売法とは、商品やサービスを分割または後払いで購入する際のルールを定めた法律です。

商品の購入やサービス提供に対する代金を分割などで後払いできる「クレジット契約」。支払いが複数回、長期にわたるといったことから、消費者本人の支払い能力の範囲を超え、支払いが困難になるような契約を防ぐため、「割賦販売法」では、クレジット会社による消費者の支払い能力調査に関するルールを定めています。

CICの開示報告書に記載されている割賦販売法の登録内容は3項目ですが、大事な情報です。

残債額や年間請求額が多いと、返済に回せるお金が少ないと判断されて審査で不利に。

支払いに遅れが生じていると、支払遅延有無に表示され、新たな借り入れの妨げになります。

分割払いやリボ払いを利用している人は、割賦販売法の登録内容も確認しておきましょう。

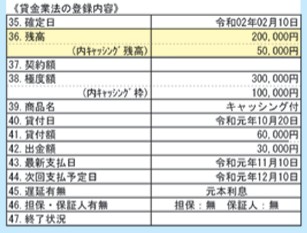

カードローンやキャッシングを利用している人は貸金業法の確認が必須

カードローンやキャッシングを利用している人は、貸金業法の登録内容を確認しましょう。

出典:

出典:遅延有無や残高の表示項目は必ず確認しましょう。

遅延有無が表示されていると「返済日を守らない人」と金融機関が判断する可能性が高いです。

残高が表示されていても問題ないですが、総量規制を考慮しなければいけません。

借入額が年収に対して高すぎるなら返済を優先する、余裕があるなら総量規制の範囲に収まる額の借り入れを希望するといった対策が必要です。

開示報告書は細かいところまでしっかり確認しておきましょう。

これまでの返済情報を確認したい人は入金状況をチェック

これまでの返済情報を確認するために、「入金状況」をチェックしましょう。

出典:

出典:入金状況は直近24ヶ月の返済実績が記号で表示されており、記号の内容は以下の通りです。

| 表示 | 内容 |

|---|---|

| $ | 請求どおり(もしくは請求額以上)の入金があった |

| P | 請求額の一部が入金された |

| R | 契約者以外から入金があった |

| A | 契約者の事情で返済日に入金がなかった(未入金) |

| B | 契約者の事情とは無関係の理由で入金がなかった |

| C | 入金されていない。未入金の原因がわからない |

| ー | 請求もなく入金もなかった |

| 空欄 | クレジット会社等から情報の更新がなかった |

正常に返済をしていれば入金状況には「$」が表示されていますが、返済ができていないと「P」または「A」が表示されています。

1回や2回のみ返済が遅れていても、以降きちんと返済できていれば「うっかり忘れたのかもしれない」と判断され、問題にはなりません。

継続して支払いができていないと、返済能力がなくなったとみなされます。

返済が滞っていると新たな借り入れは難しいので、入金状況もしっかり確認しておきましょう。

信用情報を開示すると不安が軽減できる

カードローンやクレジットカードに申し込みをする前に、信用情報を開示して確認しておくと審査に対する負担を軽減できます。

金融機関や貸金業者から借り入れをするときは必ず審査が実施され、確実に信用情報が確認されるため、信用情報は重要な要素です。

過去に金融トラブルを起こし、信用情報に傷がついていると、審査に落ちる可能性は高まります。

自分の信用情報に傷がついていないかを事前に把握しておけば、不安要素を減らせます。

新たな借り入れを検討しているなら、信用情報を開示して内容を把握しましょう。

住宅ローンなどの審査も安心して受けられる

銀行や信用金庫で住宅ローンを契約するときにも、信用情報は確認されるため信用情報を開示して把握しておくのは大事です。

銀行に行く住宅ローンの審査に通らないと、「何が問題なのだろうか」などといった疑問が出てくるだけでなく精神的に落ち込んでしまうケースも。

過去にカードローンやクレジットカードの返済を3か月以上滞納していると、信用情報に登録されます。

借り入れを完済していても金融トラブルは記録として残っているため、金融トラブルを起こした出来事を忘れてしまう可能性も少なくありません。

安心して住宅ローンに申し込むために、事前に信用情報を確認しましょう。

信用情報は回復に向けて行動できる

信用情報を開示請求して確認すると、信用情報の回復に向けて行動ができます。

基本的に信用情報に記録された内容は登録期間を過ぎるまで残り続けるため、少しでも早く登録期間のカウントを開始させるのが大事です。

延滞中は信用情報に登録された記録期間がカウントされないため、少しでも早く完済すればカウントが開始されます。

長期延滞後すでに完済した支払いがあるときも、いつまで待てばいいか分かりやすいです。

早めに信用情報を回復させるために、信用情報を開示して完済を目指しましょう。

信用情報開示に関する気になるQ&A

信用情報開示に関してよくあるQ&Aは以下の通りです。

- 家族にバレずに情報開示はできる?

- 信用情報を開示するとデメリットはある?

- 信用情報開示すると結果はいつごろわかる?

- 信用情報は申し込みをすると必ず開示できる?

「信用情報を開示すると家族に気付かれるのか」「信用情報開示のデメリットがあるのか」

などといった声が多く挙げられます。

初めて信用情報の開示を検討するときは不安がつきものです。

少しでも不安を解消するためには、正しい知識を身に着けるのが大事です。

信用情報開示についての不安を解消してから、開示請求してみましょう。

情報開示は家族にバレますか?

インターネットから開示請求すると、基本的に家族にバレるリスクは低いです。

開示報告書もメールやアプリで通知されるため、スマホを見られない限りは問題ありません。

ただし郵送で開示請求をすれば、家族に気付かれる可能性があります。

郵送物を見られてしまうリスクがあるため、家族にバレずに信用情報を開示したいならインターネットから請求するのが適切です。

インターネットから開示すれば家族にバレるリスクを減らせるため、安心して請求しましょう。

信用情報開示するデメリットは?

信用情報の開示に関するデメリットは手数料が発生する点です。

| 信用情報機関 | インターネットによる開示 | 郵送による開示 |

|---|---|---|

| CIC | 500円 | 1,500~1,925円 |

| JICC | 700円 | 2,177円 (速達の場合は2,511円) |

| KSC | 800円 | 2,403円 |

大きな金額ではないですが、支出が増えるのを受け入れる必要があります。

手数料以外にはデメリットはなく、信用情報を開示しても開示請求をした事実は履歴として残りません。

手数料を無理なく支払えるなら、信用情報を開示して現状を把握しましょう。

信用情報の開示結果はどのくらいでかかる?

信用情報の開示結果は信用情報機関によって異なっており、以下の通りです。

| 信用情報機関 | インターネットによる開示をしたときに結果が届くまでの日数 |

|---|---|

| CIC | 即時 |

| JICC | 1~3営業日程度 |

| KSC | 最短3~5営業日 |

CICは即時に結果が分かり、JICCやKSCは数日かかります。

早めに信用情報を把握したいなら、時間に余裕を持って開示請求を行いましょう。

信用情報を開示できないことはありますか?

本人が信用情報を開示請求するときは基本的に問題なく開示されます。

ただし本人以外が開示請求を行ったときは、以下の要因で請求が通らないケースも。

- 委任状に不備がある

- 本人確認書類の不足

弁護士や法定代理人などに委任して信用情報を開示するときは委任状が必要ですが、委任状に不備があると受け付けてもらえません。

代理人と本人の本人確認書類が必要となるため、準備を確実にする必要があります。

本人以外が信用情報を開示請求するときは、請求が通るよう、必要な書類を漏れなく揃えましょう。